原标题:百家券商实力全景图:18项重磅指标大排名,找找你家券商的位置

逆水行舟,不进则退,今年的证券业依然在上演着经营业绩大洗牌!

券商中国记者根据中国证券业协会最新披露的2017年上半年129家证券公司(母公司)会员未经审计经营数据及业务情况,为您逐一呈现各家证券公司的实力。

特别提醒注意的是,本报道中所提及的券商经营业绩数据均为单家公司(母公司)统计口径。

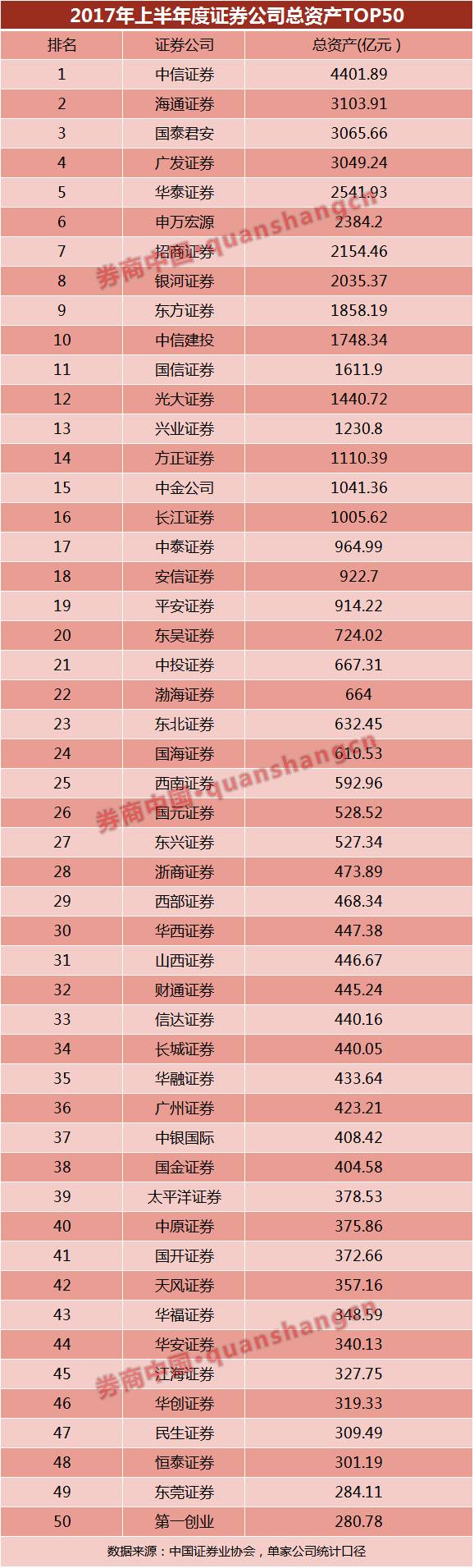

01、总资产:千亿资产规模券商增至16家

经过近几年监管强制的增资扩股,国内券商资产规模也随之增强。

中证协数据显示,截至今年上半年期末,资产规模达1000亿元的证券公司达16家,分别为中信证券(18.190, 0.16, 0.89%)、海通证券(14.780, 0.04, 0.27%)、国泰君安(21.630, 0.20, 0.93%)证券、广发证券(18.980, 0.24, 1.28%)、华泰证券(22.620, 0.55, 2.49%)、申万宏源(5.830, 0.02, 0.34%)、招商证券(21.390, 0.65, 3.13%)、中国银河(15.640, 0.55, 3.64%)证券、东方证券(16.060, 0.23, 1.45%)、中信建投证券、国信证券(13.690, 0.09, 0.66%)、光大证券(15.530, 0.12, 0.78%)、兴业证券(8.470, 0.07, 0.83%)、方正证券(8.600, 0.09, 1.06%)、中金公司和长江证券(9.740, 0.03, 0.31%)。

不过,资产规模在10亿元以下也有9家,最少的一家金通证券,资产规模才9309万元,为129家券商中资产规模最少的公司。其余8家资产规模在10亿元以下的证券公司分别是:华菁证券、瑞信方正、东证融汇、摩根士丹利华鑫、齐鲁资管、国盛资管、恒泰长财证券、长江证券承销保荐。

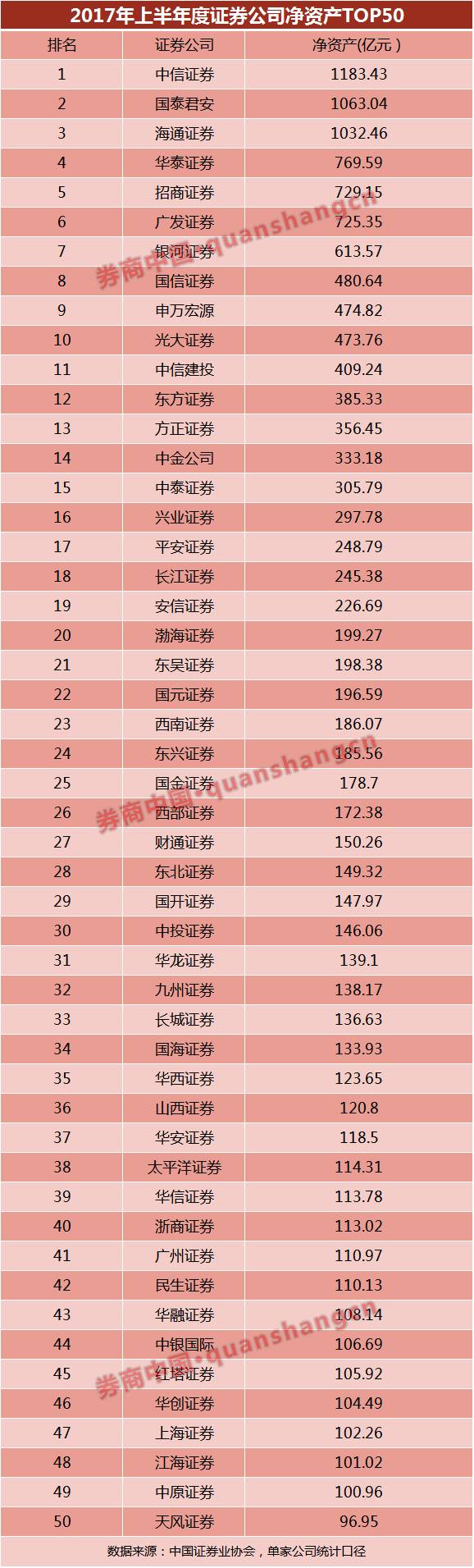

02、净资产:中信、国君、海通超千亿

2017年上半年末,证券公司净资产为1.75万亿元,较2016年末增加1065亿元,增幅为6.48%。主要为实收资本及资本公积有所提升。此外,上半年盈利也增加了净资产。

中证协统计,2017年二季度,11家证券公司增加了股权资本,其中10家增资扩股,分别是国泰君安证券A股增发,华鑫证券、西部证券(15.590, 0.17, 1.10%)、东方财富(13.830, 0.14, 1.02%)证券、中金公司、中邮证券、中信建投证券、华信证券、银河金汇、长江资管等9家增资扩股,还有1家新上市公司浙商证券(21.300, 0.72, 3.50%)A股上市募资,合计461.36亿元。

今年上半年,累计有19家证券公司增加了股权资本(17家增资扩股、2家新上市公司),合计726.43亿元。

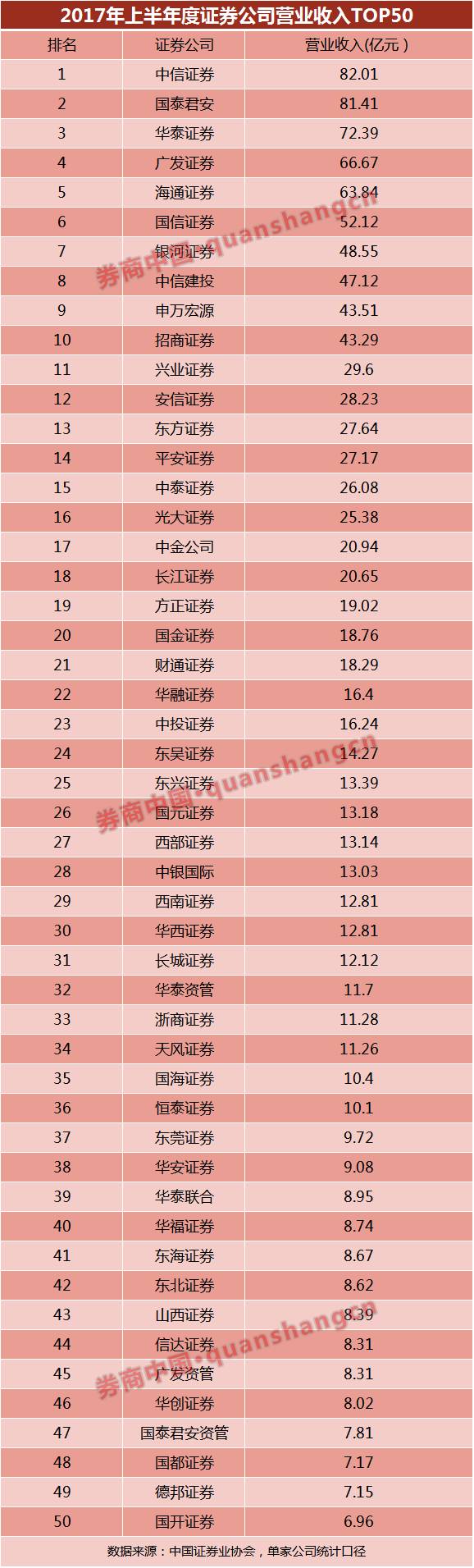

03、营业收入:中信、国君、华泰前三

上半年营业收入排名上,两极分化非常严重。营业收入最多的是中信证券,达82.01亿元,紧随其后的是国泰君安证券和华泰证券,母公司上半年营收分别为81.41亿元、72.39亿元。营业收入最多的中信证券是营业收入最少的金通证券的4272倍,后者仅192万元。

2017年上半年,证券市场整体呈震荡态势,债券市场波动加剧;沪深两市股票日均成交额为4,365.55亿元,同比下滑17.81%;6月末上证综指、深证综指收盘分别比上年末上涨2.86%、下跌3.63%,中债指数较上年末下跌0.65%。

受此市场环境影响,证券公司经纪、投行两项主要业务收入同比降幅明显,129家公司合计实现营业收入1436.96亿元,较上年同期下降8.52%。

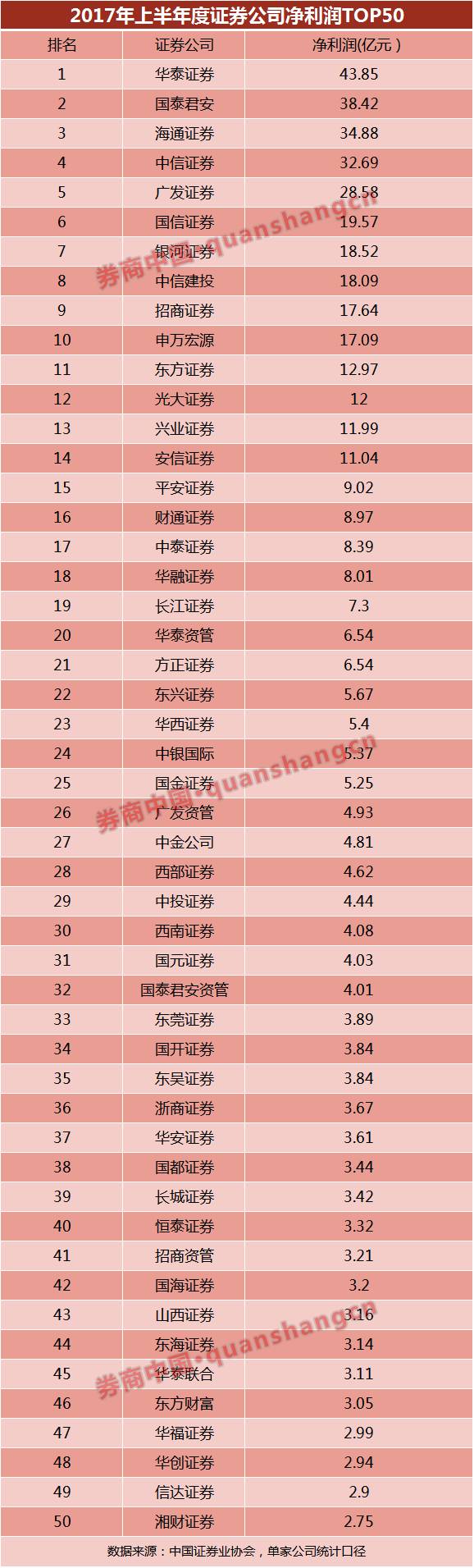

04、净利润:华泰最能赚钱,12家券商亏损

今年上半年,129家券商实现净利润552.58亿元,同比减少72.14亿元,同比降幅11.55%。

中证协统计,今年上半年,华泰证券母公司净利润跃居行业第一,高达43.85亿元,较去年同期增长104%。上半年母公司净利润超过30亿元的还有国泰君安证券、海通证券和中信证券。

华泰证券半年报显示,今年上半年营业收入、营业利润、净利润均较2016年同期有不同幅度的增长,主要原因是资本中介业务规模、投资收益较2016年同期大幅增长。另外,上半年华泰证券母公司的净利润变化,收到华泰联合证券大额分红,也是业绩大幅增长主要原因之一。

值得一提的是,今年上半年,竟然有12家公司出现亏损,分别是金通证券、世纪证券、中天证券、瑞信方正证券、网信证券、申港证券、摩根士丹利华鑫、九州证券、海际证券、联储证券、华菁证券及太平洋(4.170, 0.04, 0.97%)证券。

上述12家券商中,除了去年四季度新开业的申港证券和华菁证券,其余10家券商均经营多年,今年上半年亏损最多的是太平洋证券(母公司),累计亏损1.04亿元。

上半年亏损超过1000万元的券商分别是:联储证券上半年亏损6728万元、海际证券上半年亏损5250万元、九州证券上半年亏损4968万元、摩根士丹利华鑫上半年亏损3945万元、网信证券上半年亏损3186万元、瑞信方正证券上半年亏损2106万元、中天证券上半年亏损1589万元。

05、净资本:国开证券排名上升23位

2017年上半年末,证券公司净资本约1.5万亿元,其中核心净资本12737.16亿元。各项风险资本准备之和为6167.00亿元。国泰君安证券、中信证券、海通证券净资本位列行业前三,均超过700亿元。

从净资本排名变化来看,截至今年上半年末,国开证券净资本194.55亿元,行业排名第20位,比去年上半年排名上升了23位。

国开证券权威人士向券商中国记者介绍,国开证券近期通过引入战投、发行次级债等渠道进一步提升资本实力,同时大力完善业务布局、优化业务结构,切实突出公司债券、主动资产管理等重点业务,积极扩展国际业务,实现了业绩逆市提升;在合规风控方面,继续强化合规底线,严防违法违规经营行为和重大合规事件,并通过推动全面风险管理体系,强化前瞻性、主动性风险防控,提升有效性和针对性。

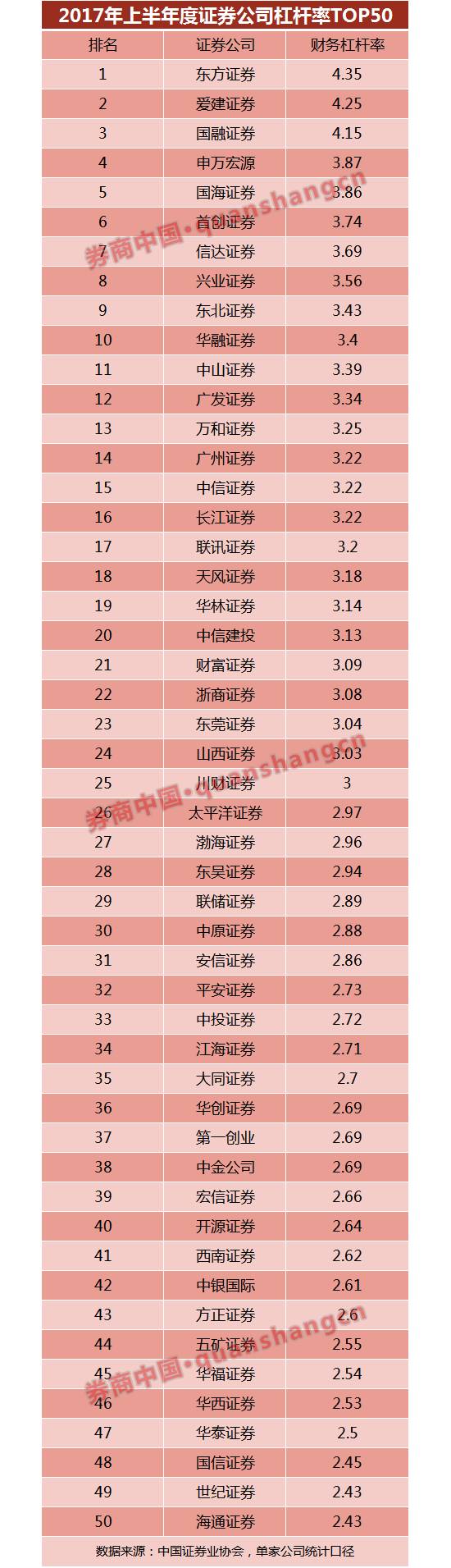

06、杠杆率:东方、爱建、国融超四倍

无论场外还是场内,证券市场去杠杆依然在继续。

根据中证协的数据,截至今年上半年末,129家券商杠杆率排名中,杠杆率超过4倍的有3家券商,分别为东方证券4.35倍、爱建证券4.25倍、国融证券4.15倍。东方证券维持杠杆率去年同期行业第一的排名。

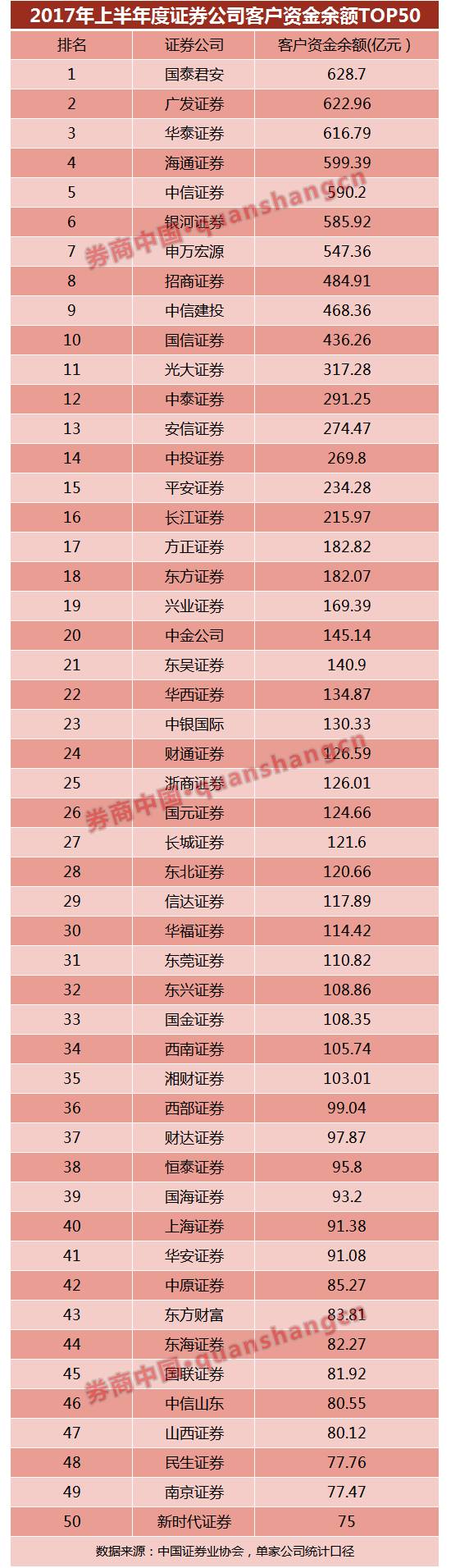

07、客户资金余额:国君、广发、华泰超600亿

今年上半年末,客户资金余额及两融融资余额较上年末出现下滑,显示出对二级市场相对谨慎。截至上半年末,无一家券商客户资产余额突破1000亿元大关。

中证协统计,截至6月末,国泰君安证券的客户资金余额规模位居行业首位,高达628.7亿元,紧随其后的是广发证券和华泰证券,客户资金余额规模分别为622.96亿元、616.79亿元。

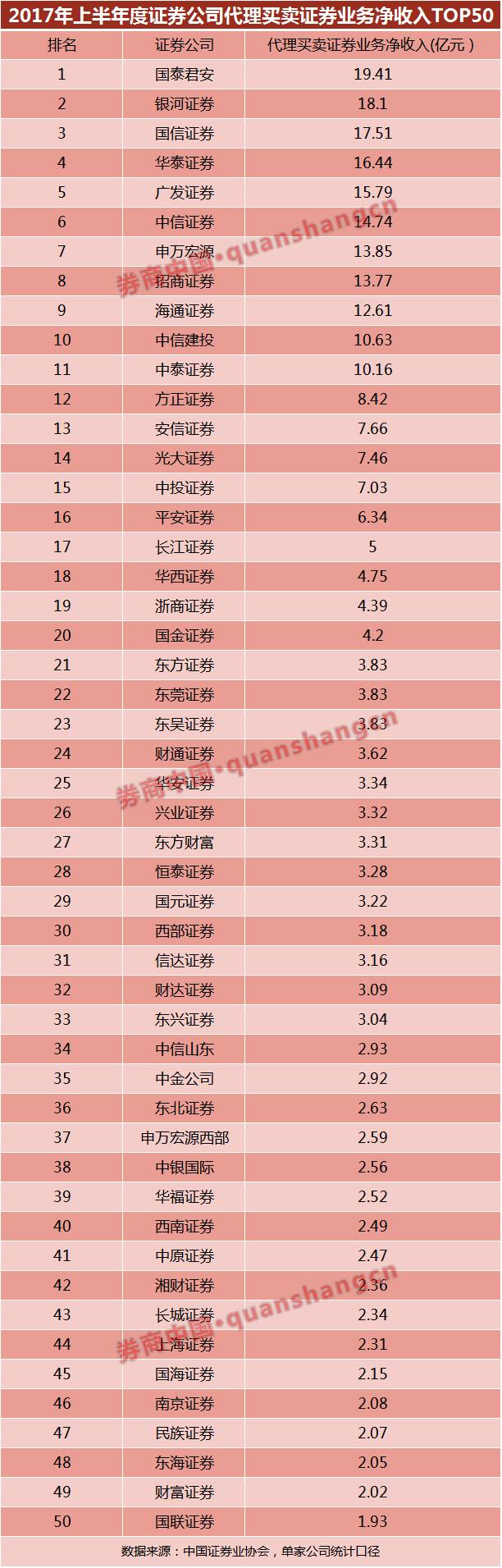

08、经纪业务:11家代理买卖证券业务净收入突破10亿元

今年上半年,受交易量及佣金费率双降影响,券商经纪收入降幅较大,全行业实现代理买卖证券业务净收入(含席位租赁收入)388.54亿元,同比减少30.59%。2017年上半年行业平均净佣金率下探至万分之3.75。

中证协统计,今年上半年,仅11家代理买卖证券业务净收入突破10亿元,从高到低分别是:国泰君安证券、中国银河证券、国信证券、华泰证券、广发证券、中信证券、申万宏源证券、招商证券、海通证券、中信建投证券及中泰证券。

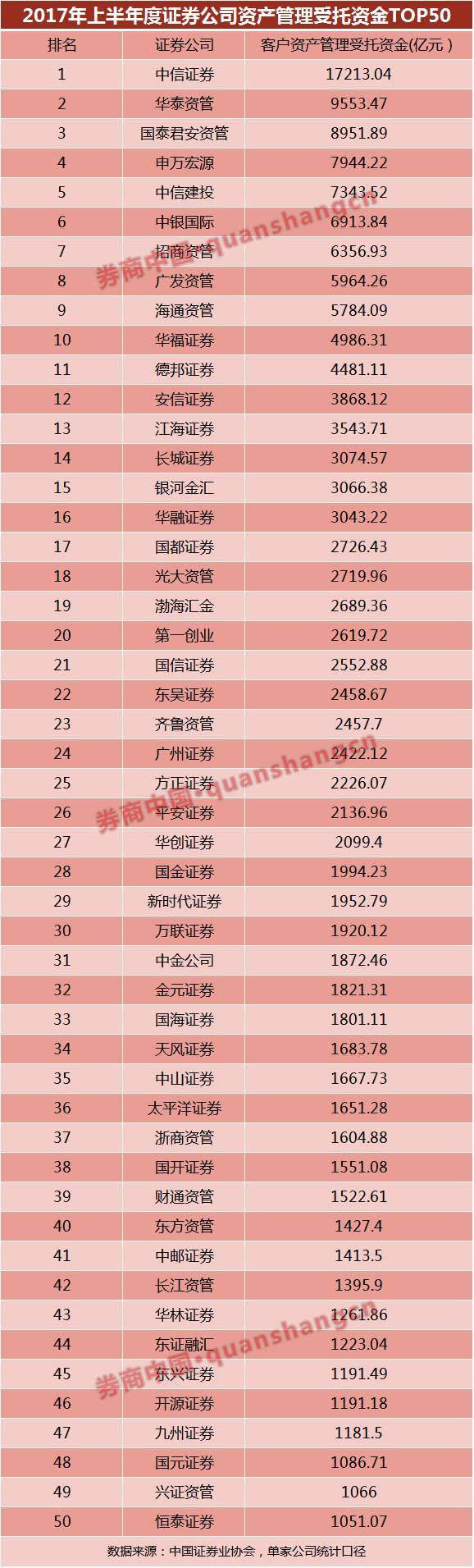

09、资管受托资金:9家超5000亿元

客户资产管理受托资金排名则显示,有的公司撑死,有的公司饿死。

数据显示,今年上半年产管理受托资金最大的券商为中信证券,规模高达17213.04亿元,高出第二名9553.47亿元规模的华泰资管7659.57亿元;而资产管理受托资金最小的红塔证券仅15.94亿元。

截至2017年上半年末,全行业受托资金18.06万亿元,较2016年末增加6,881亿元,但同一季度末相比下降5585亿元,主要是定向资管受托资金规模下降所致。

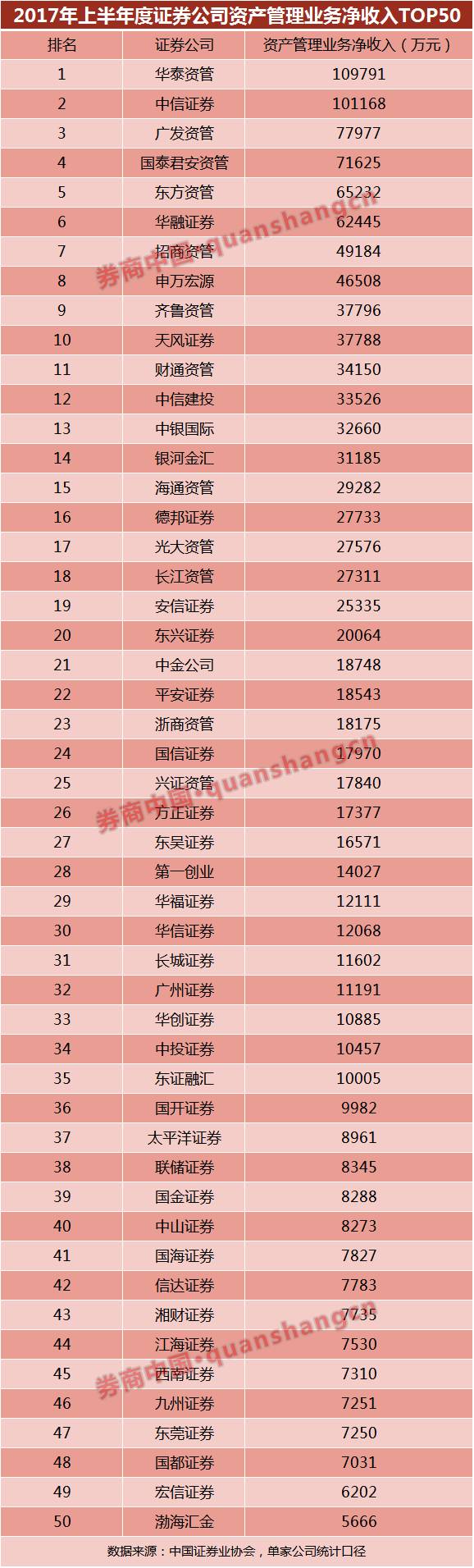

10、资管净收入:华泰资管、中信证券超10亿元

2017年上半年,在去通道降杠杆的政策大环境下,证券公司通道类资管规模扩张受到一定抑制,定向资管规模和收入二季度环比出现下降。证券公司资产管理业务总体仍保持增长趋势,在收入结构中占比稳步提升,上半年资产管理业务净收入139.98亿元,同比增长5.64亿元,增幅为4.20%,在营业收入中占比接近10%。

中证协统计,今年上半年,华泰资管和中信证券资产管理业务净收入位居行业前两名,均超过10亿元。紧随其后的是广发资管和国泰君安资管,上半年资产管理业务净收入分别为7.8亿元、7.16亿元。

今年上半年资管业务净收入同比增幅明显的还有东证资管、华融证券、天风证券、中银国际证券、银河金汇、德邦证券、长江资管及中金公司等。

此外,从证券业资产管理收入结构上看,定向资产管理业务净收入55.00亿元,占比39.29%;公募基金资产管理业务净收入44.82亿元,占比32.02%;集合资产管理业务净收入36.56亿元,占比26.12%;专项资产管理业务净收入3.40亿元,占比2.43%。除集合资管业务收入同比下降,其他业务均有不同程度的增长。二季度定向资管业务收入27.22亿元,环比下滑2.02%。

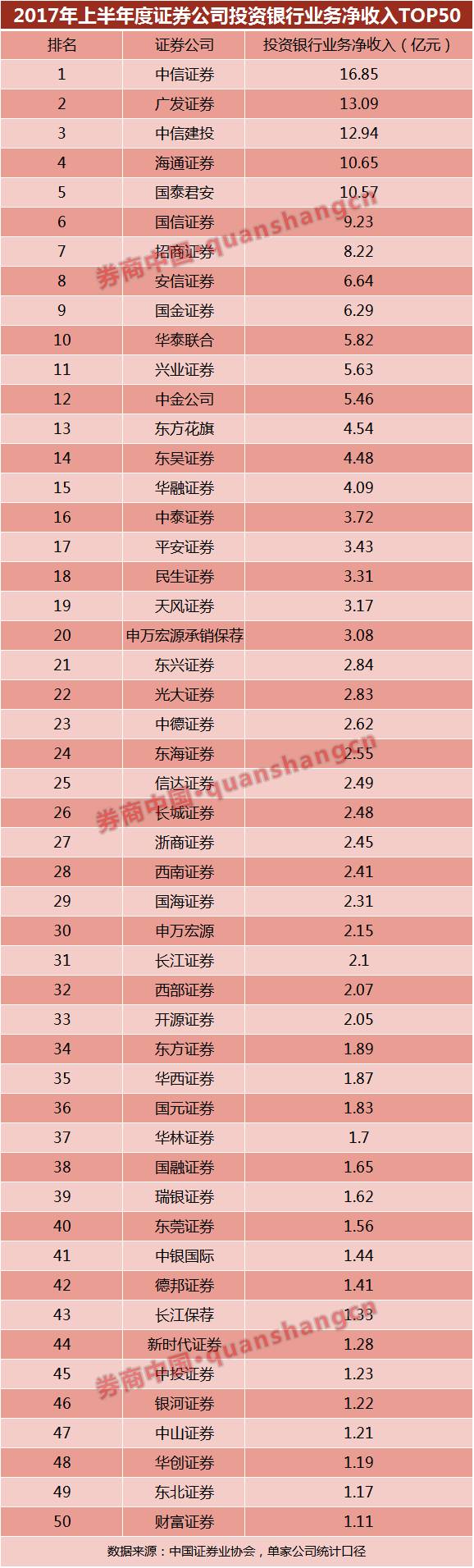

11、投行净收入:五家超10亿元

2017年上半年,投行业务总体规模较2016年上半年同期有所下降。证券公司实现投行收入221.21亿元,同比减少29.23%。其中,承销与保荐、财务顾问收入分别为169.23亿元、51.88亿元,降幅分别为29.83%、27.37%。

中证协统计,今年上半年,中信证券、广发证券、中信建投证券、海通证券及国泰君安证券这5家券商投资银行业务净收入超过10亿元,位居行业前五。

上半年投行净收入超过4亿元的还有11家券商,分别是国信证券、招商证券、安信证券、国金证券(11.730, 0.06, 0.51%)、华泰联合证券、兴业证券、中金公司、东方花旗证券、东吴证券(12.210, 0.09, 0.74%)及华融证券。

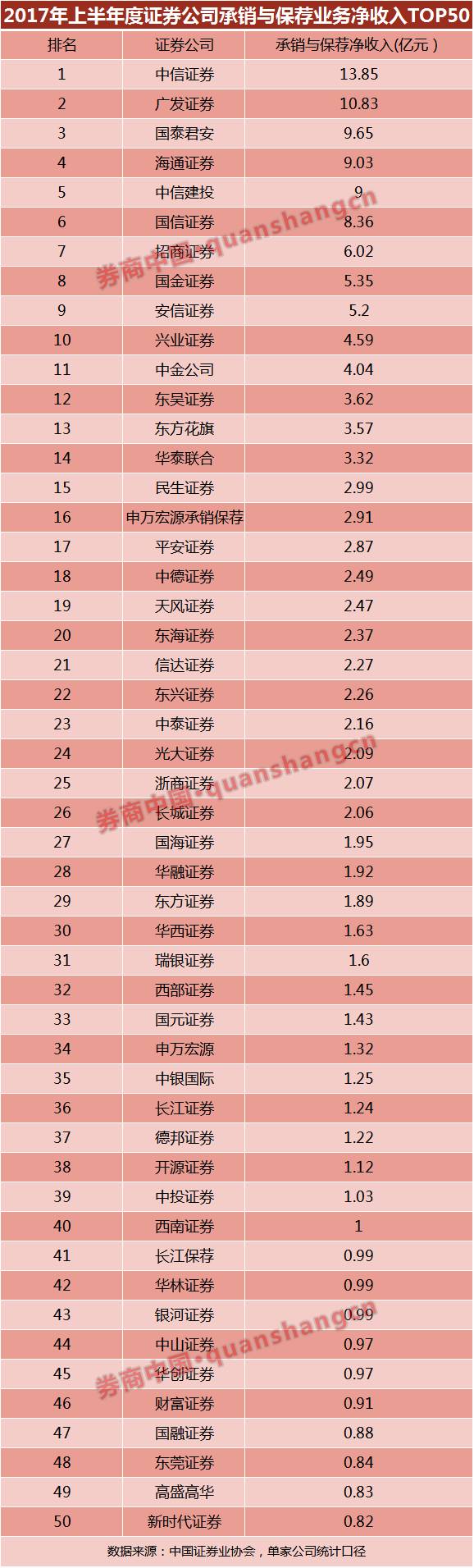

12、承销保荐业务净收入:中信、广发超10亿元

今年以来,IPO审核提速,大投行收益颇丰。中信证券和广发证券今年上半年的承销与保荐业务净收入位列行业前两名,高达13.85亿元、10.83亿元。全行业仅这两家券商承销与保荐业务净收入超过10亿元。

该项收入最少的三家分别为大通证券9万元、国都证券5万元和中邮证券2万元。

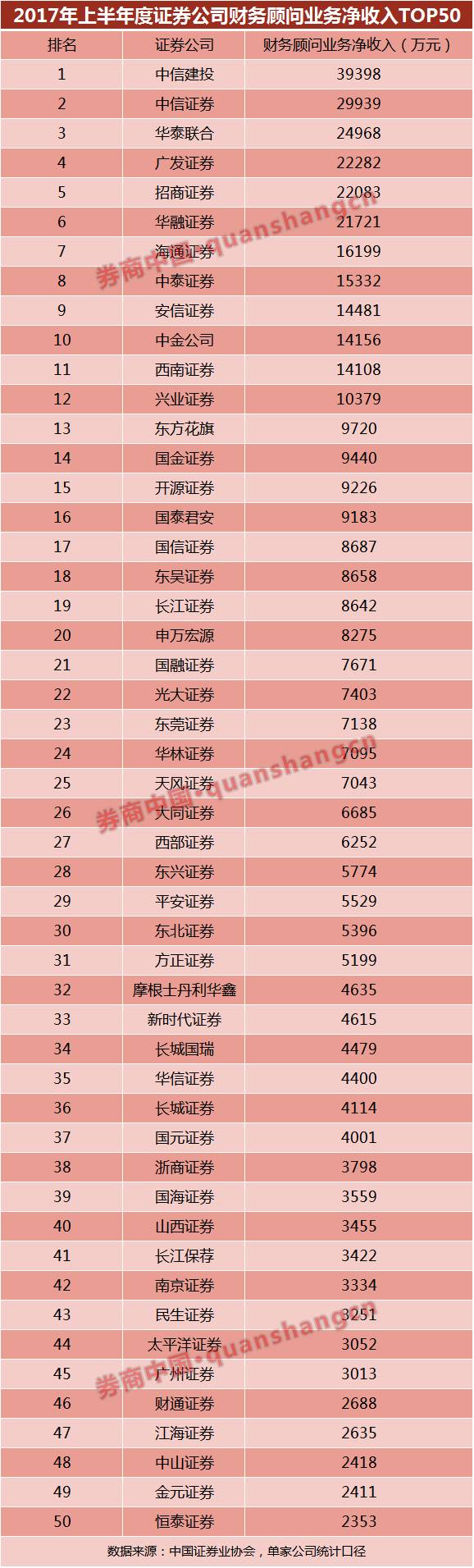

13、财务顾问业务净收入:中信建投第一

财务顾问业务净收入排名上,中信建投证券以3.94亿元的收入位居第一,第二和第三名分别是中信证券和华泰联合证券,各自收入分别是2.99亿元和2.5亿元; 上半年财务顾问业务净收入超过2亿元的还有广发证券、招商证券及华融证券。其中,中信建投证券、华融证券行业排名及收入规模迅速上升。

财务顾问业务净收入最少的三家公司分别为恒泰长财证券156万元、一创摩根证券138万元及中天证券38万元。

14、两融业务利息收入:广发、华泰、中信、银河、国君前五

2017年上半年,共有94家证券公司开展融资融券业务,利息及佣金收入合计384.16亿元,其中利息收入343.80亿元,佣金收入40.36亿元。

15、股票质押回购利息收入:国泰君安超15亿元

今年上半年,股票质押业务规模依然保持持续增长,特别是自去年以来证券公司自有资金成为业务增长的主要资金来源。

上半年共有91家公司开展此项业务,实现利息收入159.37亿元,同比增长47.26%。期末待回购金额14479.14亿元,较2016年末增长18.07%。

其中证券公司自有资金融出规模为6700.04亿元,较2016年末增长37.98%,占比46.27%;以资管计划作为融资工具的表外业务为7779.10亿元,较2016年末增长5.02%,占比53.73%。因自有资金的宽裕及对资管通道业务的约束,以资管计划作为资金来源的业务规模增速有所放缓。

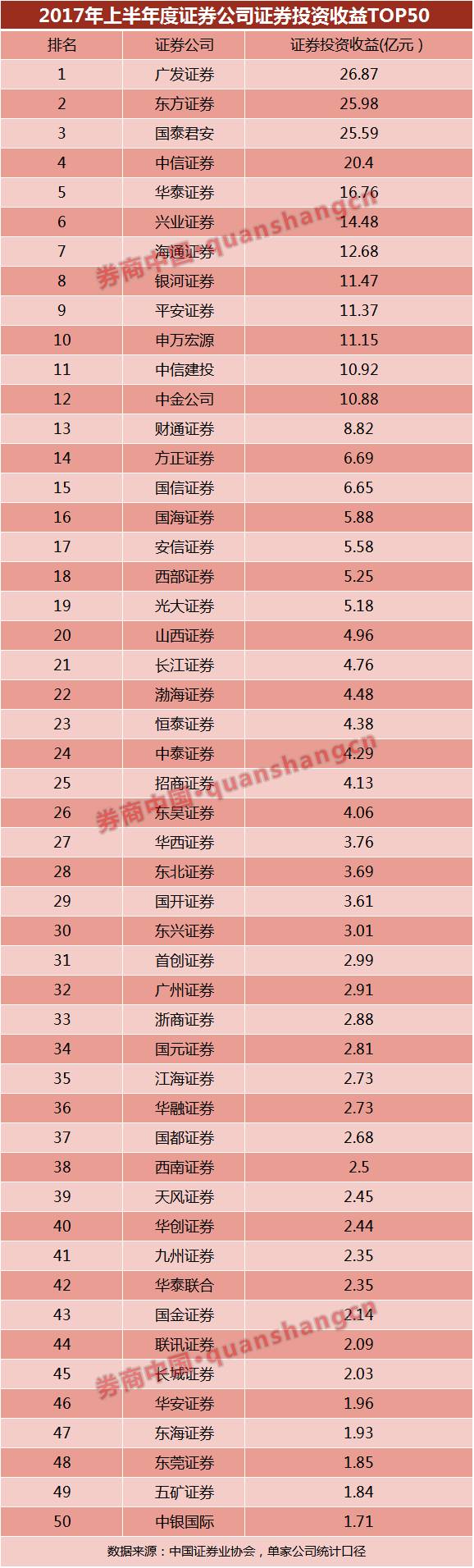

16、证券投资收益:12家超10亿元

2017年上半年末,受益于股指上涨,与市场行情关联的公允价值变动损益环比向好。证券公司投资业务收入(证券投资收益及公允价值变动损益)365.89亿元,同比增长121.03亿元,增幅49.43%。

中证协统计,今年上半年,共有12家券商证券投资收益超过10亿元,从高到低分别是广发证券、东方证券、国泰君安证券、中信证券、华泰证券、兴业证券、海通证券、中国银河证券、平安证券、申万宏源证券、中信建投证券及中金公司。

上半年证券投资收益最少的三家券商分别是恒泰长财证券76万元、国盛资管64万元及银河金汇42万元。

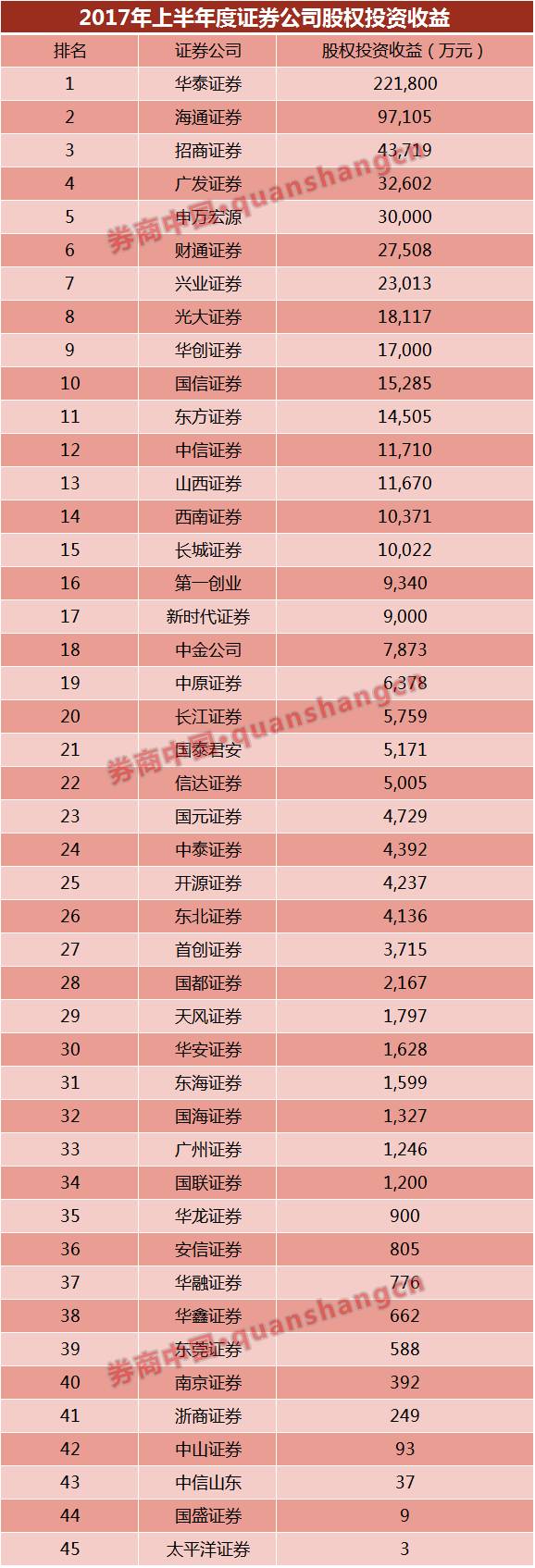

17、股权投资收益:华泰证券22.18亿元

上半年股权投资收益排名上,华泰证券一骑绝尘,以22.18亿元的收入位居第一,第二和第三名是海通证券和招商证券,分别是9.71亿元和4.37亿元。全行业仅45家券商股权投资获得正收益。

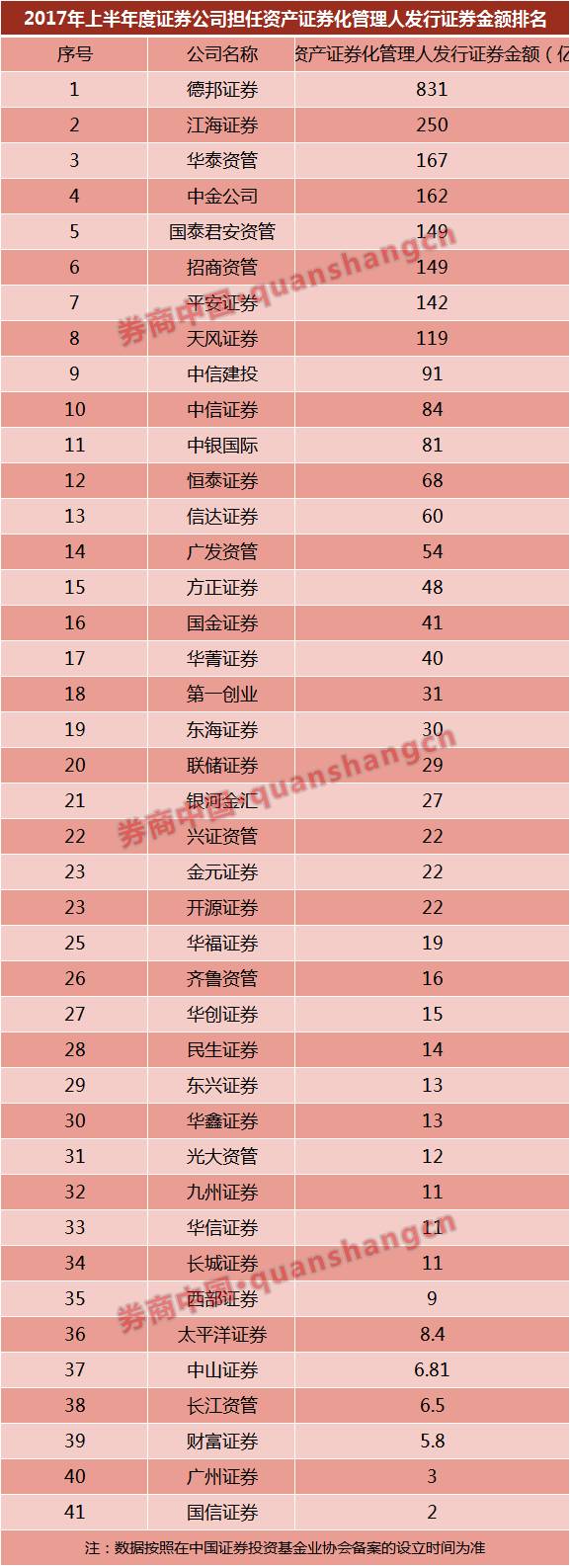

18、ABS规模:德邦证券稳居榜首

2017年上半年度证券公司担任资产证券化管理人发行证券金额排名上,德邦证券稳居行业第一,担任资产证券化管理人发行证券金额达831.46亿元;第二、第三及第四名是江海证券、华泰资管和中金公司,分别是250.08亿元、167.21亿元和161.99亿元。

整体来看,今年上半年,虽然证券公司财务杠杆水平有所下降,但融资结构中短期融资仍在持续增长,短期融资较上年末增长6.89%,占比增至62.66%,期限错配的潜在风险依然存在。

股票质押业务逆市猛增,质押规模较上年末增长18.07%,达到1.45万亿元,信用类业务的风险管理能力和尽职调查水平有待进一步提升。此外,公司及资管产品中通道类债券投资仍保持着巨大规模,自营债券1.15万亿元、定向资管13.35万亿元,证券公司风险防控任重道远。